Munkánk során sokszor fölmerül kérdésként ügyfeleink felől, hogy ha a magánszemélyes vevők neve és címe nem kerül adatszolgáltatásra az OSA-ban, akkor lehet-e ezeket a számlákat úgy könyvelni, hogy létrehozunk egy magánszemély vevő partnert a könyvelőprogramban és az összes ilyen számlát oda könyveljük?

Mivel szeretnénk mi is tisztán látni, ezért megkérdeztük stratégiai partnerünket, a SALDO Zrt-t, hogy az ő szakértőjük mit mond ezzel a témával kapcsolatban.

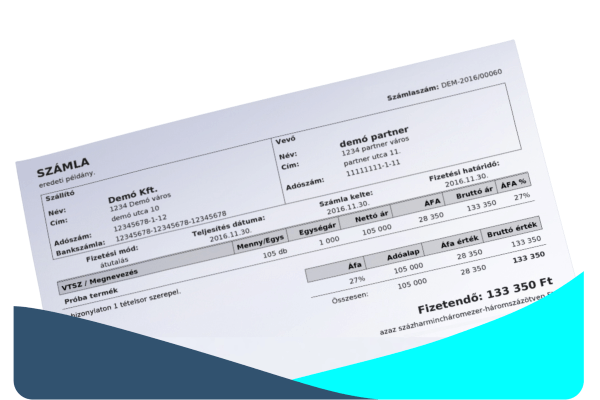

A számla adattartalma – törvényi előírás

Az első támpont a NAV által 2023-ban közzétett információs füzet, aminek a címe A számla, nyugta kibocsátásának alapvető szabályai 2023 és ebben a 2.1 A számla adattartalma bekezdésben találjuk azt, hogy:

Az Áfa tv. a számla kötelező adattartalmát határozza meg, vagyis azokat az adatokat, amelyeket az e törvénynek való megfeleléshez a számlának kötelezően tartalmaznia kell. A számlán ezeken a kötelező adatokon kívül – akár más jogszabályból fakadó kötelezettség, akár a felek megállapodása vagy a számlakibocsátójának döntése alapján – bármely más adat is szerepeltethető.

majd a 2.1 c) bekezdésben folytatja:

a termék beszerzőjét, a szolgáltatás igénybevevőjét azonosító adatok:

- neve és címe

Könyvviteli nyilvántartás vezetése

A 2000. évi C. törvény a számvitelről 165. § (1) bekezdése azt mondja ki, hogy

Minden gazdasági műveletről, eseményről, amely az eszközök, illetve az eszközök forrásainak állományát vagy összetételét megváltoztatja, bizonylatot kell kiállítani (készíteni). A gazdasági műveletek (események) folyamatát tükröző összes bizonylat adatait a könyvviteli nyilvántartásokban rögzíteni kell.

majd azzal folytatja a 165. § (1) bekezdésben, hogy:

A számviteli (könyvviteli) nyilvántartásokba csak szabályszerűen kiállított bizonylat alapján szabad adatokat bejegyezni. Szabályszerű az a bizonylat, amely az adott gazdasági műveletre (eseményre) vonatkozóan a könyvvitelben rögzítendő és a más jogszabályban előírt adatokat a valóságnak megfelelően, hiánytalanul tartalmazza, megfelel a bizonylat általános alaki és tartalmi követelményeinek, és amelyet – hiba esetén – előírásszerűen javítottak.

azaz a könyvviteli nyilvántartásban (könyvelőprogramban) csak szabályszerűen kiállított számlát lehet rögzíteni, a szabályszerűségét pedig úgy definiálja, hogy a más jogszabályban előírt adatokat a valóságnak megfelelően tartalmazza (lásd Áfa tv.).